В современном мире сложно выжить без кредитов, но обращаться в банк или МФО не всегда выгодно.

Поэтому появляется все больше кредитных потребительских кооперативов (КПК), деятельность которых напоминает кассы взаимопомощи.

Их работа регулируется соответствующими нормативными актами и «Уставом организации».

Принцип работы

КПК создают в первую очередь для общего использования средств, вложенных пайщиками.

Процедура происходит следующим образом – участники объединения вносят определенную сумму в общий фонд, а затем берут необходимую сумму под процент.

Обычно денежные средства разрешено брать не только для деловых, но и личных нужд.

По теме: Что делать если нечем платить кредит и что за это будет

Деятельность кредитного кооператива регулируется ФЗ №190 «О кредитной кооперации», Гражданским кодексом РФ.

К основным принципам работы организации относят следующее:

- Финансы организации доступны только членам организации.

- Участие в объединении (вступление и выход) абсолютно добровольное.

- Пайщик должен соответствовать требованиям, установленным другими участниками (место проживания, род занятий, финансовое положение).

- Организацию всегда контролирует общее собрание.

Общее собрание пайщиков выполняет определенные функциональные обязанности:

- принимает соответствующие нормативные документы;

- занимается составлением бюджета;

- контролирует расходы участников кооператива;

- ликвидирует или реорганизовывает объединение;

- проводит все собрания, включая внеочередные.

Виды кооперативов:

- Производственные. Их создают для осуществления совместной хозяйственной или производственной деятельности.

- Потребительские. Участники такого объединения часто связаны территориально.

- Сельскохозяйственные. Их пайщиками являются владельцы подсобных хозяйств, которые тратят общие деньги организации на приобретение техники, посевного материала, удобрений.

Вступление в организацию гарантирует его участникам финансовую помощь, равные права и соблюдение закона.

Плюсы и минусы для участника

У КПК есть несомненные для пайщиков преимущества:

- Развитие региона. Пайщиками часто выступают местные предприниматели, которые тратят средства на улучшение своего бизнеса. Так они создают новые рабочие места, улучшая местную экономику.

- Займ получить проще, чем в банке. Участники без проблем могут брать необходимые суммы на свои нужды при условии возврата с процентами. Главное требование, предъявляемое ко всем заемщикам, это участие в КПК.

- Хорошие проценты по кладам пайщиков.

- Прозрачность финансовых отношений. Пайщики без труда могут отслеживать перемещения средств.

- Наличие единомышленников. Участникам гораздо проще брать деньги в кооперативе, чем в банке. К тому же, легче договориться об отсрочке выплат или реструктуризации, не опасаясь коллекторов.

- Свобода вкладов. Многие КПК не устанавливают каких-то фиксированных сумм. Если размер вклада регламентирован объединением, то обычно это разумные суммы, посильные всем участникам.

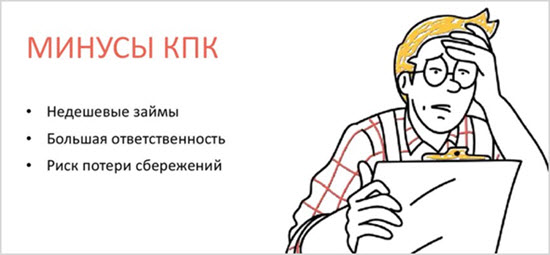

Недостатки:

- Высокие проценты при возврате займа. Пайщики нередко самостоятельно устанавливают от 40% до 70% годовых.

- Участники ответственны за деятельность кооператива, включая сохранность сбережений, убытки, возврат средств. Организация не может просить помощи от государства или других объединений.

- Вклады пайщиков не застрахованы. Если деньги вдруг пропадут, участники не получат возмещение.

При вступлении в кредитный кооператив обязательно учитывают все плюсы и минусы.

Как вступить

Вступление в кооператив нового члена состоит из нескольких этапов:

- Подача заявления на имя «Председателя правления».

- Ознакомление с рядом документов организации (финансовая отчетность, смета доходов и расходов, «Устав»).

- Составление письменного подтверждения об ознакомлении с предоставленными документами.

- Проведение собрания, на котором остальные пайщики рассматривают заявление нового члена.

- Вынесение соответствующего решения.

- Ознакомление заявителя с вынесенным решением.

Если собрание решает принять нового участника, тот на протяжении 3-х дней после этого обязан внести в кассу организации первые взносы (вступительный и паевой). Их размеры регламентированы внутренними документами организации.

Читайте также: Как банки обманывают или 7 махинаций с кредитными картами

После оплаты сведения о пайщике вносят в реестр членов кредитного кооператива. Если собрание отказывает заявителю, его уведомляют об этом письменно.

Чем КПК отличается от других финансовых организаций

У КПК много отличий от банков и микрофинансовых организаций.

Он является некоммерческим объединением, то есть, не получает прибыли от своей деятельности. Тогда как банк или микрофинансовые организации создают в первую очередь в этих целях.

Если кооператив получает доход от уплаты пайщиками процентов, эти средств идут в резервный фонд. Прибыль в банках и МФО получают владельцы.

Разница касается также клиентов этих организаций. Кооперативы работают только с ограниченным кругом физических и юридических лиц, которых выбирают самостоятельно.

Финансово неблагонадежных участников в кооператив не принимают. МФО и банки выдают кредиты большому количеству людей и организаций.

Финансовая деятельность КПК по закону ограничена лишь сбором вкладов пайщиков и выдачей займов.

У банков более широкий круг полномочий – они занимаются не только кредитами, но еще совершают валютные платежи, выдают кредитные и дебетовые карты, предоставляют клиентам доступ к онлайн-банкингу.

МФО, как и кредитные кооперативы, чаще всего только выдают займы.

Кредитным кооперативом управляют все участники с помощью проведения общего собрания. Главой организации является «Председатель Правления», но особых полномочий у него нет. Банками и МФО руководят акционеры и наемные менеджеры.

Участники кредитных кооперативов делают вклады на свой страх и риск − никто не гарантирует возврат средств. Банки страхуют финансовые вложения своих клиентов, выплачивая при необходимости компенсации.

По закону для них страхование в Агентстве по страхованию вкладов – это обязанность. Микрофинансовые организации вообще не занимаются вкладами клиентов.

Это важно знать: Что делать, если с банковской карты украли деньги

Вступление в кооператив для многих является единственным выходом для решения своих финансовых проблем.

Но от правильного выбора КПК зависит очень многое, поэтому важно тщательно изучить предоставленную документацию и проконсультироваться со специалистом.

Только после этого подавать заявку на членство или платить соответствующие взносы.