Бывают такие жизненные ситуации, когда человек взял в банке кредит и добросовестно его выплачивал.

Но потом случились финансовые трудности, и заемщик начал вносить платежи позже положенной по условиям договора даты либо совсем прекратил погашать задолженность.

Чем грозит неуплата кредита и что делать, если больше нет возможности платить по счетам, будет рассказано далее.

Последствия неуплаты кредита

В первую очередь ухудшится кредитная история заемщика. Банк сообщит в соответствующее бюро о просрочке по выплате кредита. Даже в том случае, когда сотрудники выделяют дополнительный срок на погашение ежемесячной задолженности, это будет зафиксировано.

- Если за время действия кредитного договора пару раз опоздать с внесением платежа не дольше чем на 1 месяц, за это не полагается серьезных санкций.

Желая взять займ в последующие разы, банковская организация не причислит этого клиента к числу недобросовестных неплательщиков.

- Если же просрочить кредит на полгода или больше, то с такой кредитной историей вряд ли получится одолжить деньги в солидных банках.

За несвоевременную оплату банк может начислить штрафы и пени, 2-3 дня задержки ничем не грозят, поскольку такое может случиться при переводе денег с одного счета на другой.

После этого начинают начисляться пени до того момента, пока не будет зачислена требуемая сумма. Условия наложения штрафов указываются в заключенном кредитном договоре. Так же, как и пени, они приводят к повышению финансовой нагрузки.

Досудебная стадия

В случае просрочки выплат начнутся телефонные звонки от службы взыскания кредитной организации. О неисполнении условий договора сотрудники банка будут напоминать заемщику и его поручителям.

Также они могут присылать сообщения с просьбой соблюдать график выплат. Чем дольше задерживается оплата по кредиту, тем чаще и настойчивее будут звонки с напоминаниями.

Суд или коллекторы

После этой стадии банк продаст долг коллекторам. Не все из организаций такого рода соблюдают требования законов, так что высок риск столкнуться с угрозами, психологическим давлением и прочими последствиями.

Если общение с коллекторами не подействовало, и заемщик отказывается выплачивать взятую в кредит сумму, банк вправе обратиться в суд. Там будет определен порядок погашения займа перед кредиторами.

Если коллекторы проявляют агрессию, на них можно подать заявление в правоохранительные органы. Конфисковать имущество они имеют право только на основании судебного решения.

Послесудебная стадия

Если клиент не исполнит и назначенные в ходе заседания обязательства, к работе приступают судебные приставы. Они вправе применять к неплательщику серьезные материальные меры воздействия.

В результате этого должник не сможет выехать за границу. В аэропорту человека, не выплатившего кредит, могут не пустить в самолет.

На что приставы имеют право

Сотрудники ФССП имеют полномочия по ежемесячному вычету до 50% от доходов в счет погашения долга.

Также судебные приставы могут проводить изъятие наличных денежных средств, списывание денег со счетов, а также осуществлять арест или конфискацию личного имущества. Сюда можно отнести крупную бытовую технику, драгоценности или авто.

Это интересно: Что делать, если с банковской карты украли деньги

Кроме того, служба может взыскивать долг с поручителей, указанных в кредитном договоре.

Законные способы не платить кредит

Существует несколько способов законного решения возникшей трудности, предполагающие применение более лояльных условий кредитования.

Однако должны иметься веские основания, чтобы банк согласился внести изменения в договор с заемщиком.

Расторжение кредитного договора

Данный метод возможно применить в том случае, если в процессе заключения кредитного договора банком были допущены существенные ошибки.

Например, наличие скрытых комиссий и незаконных выплат, а также если договор противоречит требованиям законодательства или нарушает соглашение одной стороны. Тогда заемщик вправе претендовать на расторжение или аннуляцию сделки, которая будет признана ничтожной.

Кроме того, в течение 14 дней можно отказаться от дальнейшего сотрудничества с финансовой организацией, не называя причин.

Если этот срок истек, расторжение кредитного договора может осуществляться по соглашению сторон или после выдачи решения суда.

Банкротство физ. лица

В тех случаях, когда заемщик по уважительной причине не может дальше выплачивать кредит, он вправе объявить себя банкротом. Но для этого должен быть соблюден ряд условий.

Для признания банкротства требуется решение суда, производимое по иску кредитора. Однако все имущество неплательщика может быть изъято в пользу погашения задолженности.

Реструктуризация долга или рефинансирование

Данное решение является наиболее распространенным, если требуется создать более выгодные условия для погашения долга.

Чтобы реализовать эту процедуру, понадобится провести следующие мероприятия:

- существенное уменьшение выплачиваемой ежемесячной суммы;

- продление сроков по кредиту;

- наличие подтверждения о неплатежеспособности заемщика, чтобы исключить наложение штрафов на конкретный период времени.

Рефинансирование предполагает объединение нескольких кредитов в один. При этом будет уменьшена процентная ставка и размер ежемесячных платежей.

Выкуп кредита третьими лицами

Продажа прав требования позволяет избавиться от долговых обязательств, не нарушая закон. Услуга может предоставляться обеим сторонам сделки.

Как правило, долги со скидкой выкупают коллекторские и специализированные финансовые организации.

При этом заемщик вправе выкупить свой долг у коллекторов с большей скидкой. Выкуп возможен, если банком используется процедура факторинга.

Экономия может достигнуть до 50-80% от первоначальной суммы. Кроме того, неплательщик может продать задолженность третьему лицу с обменом на определенную компенсацию.

Кредитные каникулы

Данная процедура подразумевает под собой приостановление выплаты кредита на определенный срок. Каникулы могут продолжаться от 1 месяца до 1 года, все решается в индивидуальном порядке.

Прочитай: Как банки обманывают клиентов, 7 махинаций с кредитками

При этой отсрочке не пересматриваются условия договора. Однако предполагается, что клиент в ближайшее время найдет новый источник доходов, к примеру, устроится на более высокооплачиваемую работу.

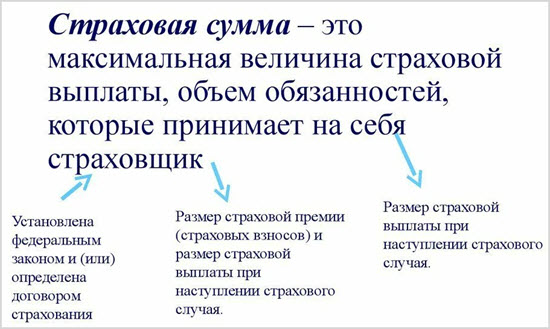

Выплата долга за счет страхования

Этот вариант представляет собой опциональный метод погашения кредитного долга. Страховку можно сделать не только на жизнь и имущество, но и ответственность заемщика.

Когда наступает страховой случай, кредитор получит возмещение. Но при этом взносы должен производить клиент, из-за чего стоимость кредита может значительно повыситься.

Однако в таком случае заемщик будет иметь законные основания, чтобы не выплачивать долг регулярно.

Причем банк не будет иметь права начислять пени и штрафы. Чтобы воспользоваться данной процедурой, следует обратиться в страховую компанию на этапе заключения договора с кредитной организацией.

Грозит ли уголовная ответственность

Уголовный кодекс РФ содержит статью 177 «Злостное уклонение от погашения кредиторской задолженности».

Ее применение в отношении должника грозит в том случае, если сумма долга составляет более 1,5 миллиона рублей. И когда неплательщик в течение долгого времени не прилагает усилий для погашения займа.

За эту статью положен условный срок или реальное тюремное заключение до 2-х лет. Также судом может быть назначена выплата штрафа или участие в принудительных работах.

Кроме того, уголовная ответственность полагается за мошеннические действия с кредитами. К примеру, в случае преднамеренного банкротства.

Таким образом, при просрочке платежа по кредиту банк начинает звонить заемщику и напоминать об условиях договора.

Затем кредитор может продать долг коллекторскому агентству, которое будет предпринимать более активные действия к должнику, чтобы тот погасил долг.

Далее следует разбирательство с судебными приставами, которые могут арестовать имущество и изымать денежные средства.

Чтобы этого не допустить, важно своевременно прибегнуть к одному из законных способов по отсрочке выплат или снижению ежемесячного процента.