Взять кредит на покупку квартиры — это ответственная затея. Важно понимать, что нужно внести не только средства, придётся использовать свои знания, чтобы успешно выплатить его и получить недвижимость в законную собственность.

Хорошая новость в том, что даже заемщики без экономического образования могут подобрать для себя самые выгодные условия по займу.

В частности, весомое значение имеет то, каким способом будет погашаться долг: аннуитетными, т.е. равными частями или же дифференцированными (плавающими).

В зависимости от доходов человека и длительности сделки он может отдать предпочтение первому или второму способам погашения ипотеки.

Здесь есть нюансы, на которые надо обращать внимание до заключения договора. Разберемся в чем разница и как выбрать из них лучшее для себя.

Что значит аннуитетный и дифференцированный платежи

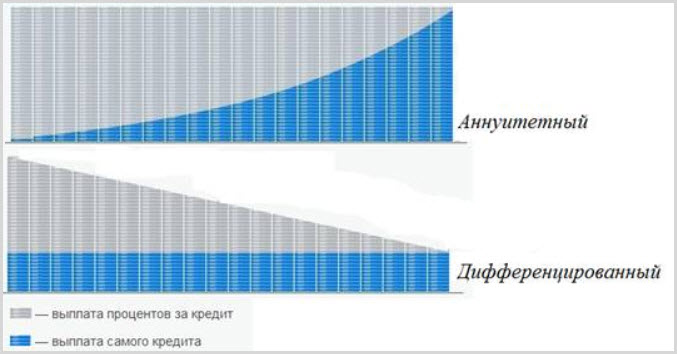

Аннуитетным называют платеж, который никогда не меняется. Время идет, долг погашается, а он всегда стабилен.

Дифференцированный — это тот, который рассчитывается каждый месяц заново, и чем меньше тело займа, тем он ниже.

Его «изюминка» в том, что к концу срока он будет снижаться, и это будет облегчением для плательщика. Правда, самые первые платежи будут выше, поэтому важно грамотно рассчитать свои «финансовые силы», чтобы на первых порах располагать необходимой суммой.

Конечно, она не будет сюрпризом — в договоре непременно прописываются все взносы, вплоть до копеек. Прежде чем оформить сделку жизненно важно разобраться в чем отличия этих схем, а также получить конкретные расчеты для своего случая.

Также клиент должен знать, что не каждая ипотека может быть рассчитана по дифференцированной схеме, иногда банки обходят её стороной.

Но и в этом случае есть способ выгодно брать кредит, главное знать некоторые нюансы, вот их и рассмотрим ниже.

Чем отличаются, примеры и сравнение

Два обсуждаемые вида выплат в корне различаются между собой.

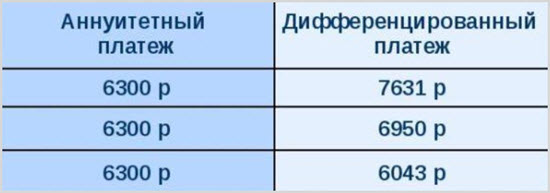

Аннуитетный никогда не меняется. Заемщик ежемесячно выплачивает одну и ту же сумму, состоящую из двух частей: процента за кредит и основной суммы.

Дифференцированный платеж каждый месяц разный. В начале срока он большой, затем постепенно снижается. Он рассчитается в зависимости от оставшейся суммы долга, поэтому каждый месяц будет немного уменьшаться.

Чтобы было проще разобраться, рассмотрим конкретный пример.

С аннуитетной схемой все довольно просто, а вот второй вариант проанализируем на конкретных цифрах.

Допустим, семейная пара взяла в долг 100 тыс. руб.

Продолжительность сделки составляет 6 месяцев, а процентная ставка 13,4% годовых.

Здесь ежемесячный взнос составит 16 666,67 руб., а проценты будут рассчитываться так: % = остаток «тела кредита», умножить на 13,4%, затем умножить на число дней в месяце, и разделить на 365.

В такой ситуации заемщику придётся платить больше в начале, и меньше в конце. Так, самая первая выплата в приведенном примере составит 17 783 рублей, а последняя — 16 852 рублей.

Какой вид платежа выбрать по ипотеке

Ответа, который бы удовлетворил всех и каждого, нет. Банки предоставили своим заемщикам возможность выбора неспроста, а с целью повышения удобства.

Фокус в том, что такой принцип комфортен и для банковских учреждений, и для населения.

- Первые получают возможность привлечь большее число тех, кто оформит заём.

- Вторые — выбрать для себя оптимальный вариант.

Стоит обратить внимание на то, что для дифференцированного типа выплат в начале кредитования потребуется большая сумма, чем в конце. В этом и заключается привлекательность данной схемы: человек вкладывает в «начале пути» больше, чем в конце.

Если есть накопления или ожидается существенный доход, например, от продажи имущества, то человеку выгоднее оформить именно такой тип выплат.

Если же накоплений нет, а зарплата стабильная и не привязана к бонусам и премиям, то надежнее отдать предпочтение займу с аннуитетными выплатами.

Какой выгоднее брать кредит и как его погасить

Как правило, банк дает клиенту возможность выбора. Опираясь на свои доходы и перспективы роста, человек может подобрать как ему проще погашать кредит: с аннуитетным или дифференцированным типом платежа.

По статистике люди чаще предпочитают первый вариант, ведь он выглядит стабильнее. Но есть и недостаток: чем дольше срок кредитования, тем большей будет и переплата. Хотя в этой ситуации обязательная выплата будет ниже, что безусловно тоже может привлекать тех, у кого выплаты по займу занимают львиную долю доходов.

Статья по теме: Все способы заработок в интернете от А до Я

С дифференцированным принципом ситуация обстоит иначе. Здесь выходит, что сумма ежемесячных выплат будет уменьшаться, поскольку тело кредита будет выплачиваться одинаковыми частями. Процентная ставка в таких займах зависит от суммы всей задолженности, которая, естественно, становится ниже с каждым месяцем.

При оформлении кредита, сотрудники банка предлагают наглядный план, где схемка погашения выглядит как ступеньки. В первое время ежемесячные выплаты высокие, а в конце срока значительно падают.

Бывают ситуации, когда банк предлагает только аннуитетный способ расчёта платежа. Что тогда может предпринять клиент, не желающий переплачивать?

В такой ситуации заемщик может ежемесячно вносить большую сумму, чем прописано в договоре, и таким образом он досрочно погасит кредит.

Этот принцип действий похож на дифференцированную схему, и помогает человеку не переплачивать, если его платежеспособность это позволяет.

Два описанных подхода созданы для того, чтобы удовлетворить потребности заемщиков с разной платежеспособностью.

Как правило, банки весьма внимательно подходят к своим клиентам и всегда готовы подсказать, какой тип кредитования будет более удобным для них.

Решение принимается исходя из уровня доходов, возможной прибыли из дополнительных источников и ситуации в момент подписания договора.

Опираясь на практический опыт получается, что если заемщик предпочтет дифференцированный тип, банк будет скрупулезнее проверять его платежеспособность, и здесь важно продемонстрировать все свои доходы.

Чтобы не подобрал для себя человек, сделка не потеряет своей привлекательности, главное грамотно рассчитать собственные силы. Здорово, что делается это не в одиночку, а в месте с сотрудником банка, так как прозрачность в финансовых вопросах превыше всего.