Привет уважаемые читатели seoslim.ru! Бухгалтерский учет может многим показаться сложным и непонятным, однако в любом деле важно искать свою логику, и в бухгалтерском учете она есть.

Как только логика проводок и операций станет понятна, бухгалтерский учет станет незаменимым помощником в контроле за деятельностью бизнеса.

В чем смысл терминов Дебет и Кредит

Бухгалтерский учет основывается на принципе двойной записи, который предполагает минимум 2 проводки при одной операции: приходную и расходную.

Деньги не создаются из ничего и не исчезают бесследно. Ими платят за товар, услуги, работы, и бухгалтерский учет позволяет отслеживать, сколько и за что было уплачено, и что при этом было получено. Именно для этого и существуют понятия Дебет и Кредит.

По дебету чаще всего учитывают приход, а по Кредиту – расход.

В реальном бухучете все не так просто, так как существуют разные типы счетов, но об этом чуть позже. Главное не путать, что дебет ВСЕГДА находится слева, а кредит – справа.

Для того, чтобы изначально представлять, что такое Дебет и Кредит, нужно рассмотреть пример. Покупатель приходит в магазин, имея на карте 100 долларов, и покупает золотое кольцо за 90 долларов.

Тогда операция будет иметь вид:

Дебет расчетного счета магазина (так как деньги зачислятся на расчетный счет) и Кредит банковского счета покупателя (так как сумма спишется с его карты).

Вместе с тем, у магазина с прилавка исчезнет товар, то есть нужно сделать Кредит «Склада» или «Готовой продукции». Вместе с тем, товар окажется на «складе» покупателя.

Назначение Дебета

Дебет отражает все приходные операции по активным и активно-пассивным счетам.

Для таких счетов увеличение суммы по Дебету означает рост имущества предприятия. Если счет является пассивным, то приход по нему будет означать расход средств.

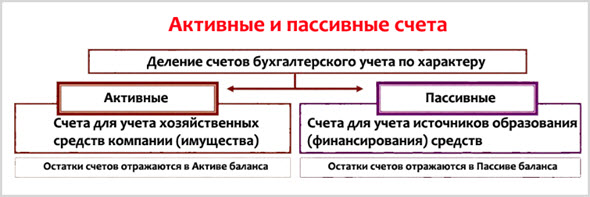

Типы счетов

Счета в бухгалтерском учете делятся на активные, активно-пассивные и пассивные. Бухгалтерский смысл дебета значительно меняется в зависимости от типа счета, поэтому понимать разницу счетов очень важно. У любой организации есть как имущество, так и источник, из которого оно сформировалось.

Самым простым примером активного и пассивного счета будет расчетный счет и уставный фонд. При регистрации предприятия учредитель вносит определенную сумму, именуемую уставным капиталом.

Таким образом фирма обретает имущество в виде денег на счету (либо товаров или основных средств), а источником этого имущества выступает вклад учредителя.

Имущество — это актив, а счета, которые учитывают имущество, именуются активными.

Вклад учредителя — это источник для имущества, пассив, а счета для учета источников формирования имущества называются пассивными.

Вклад учредителя будет проведен по кредиту «Уставный фонд» и, если не углубляться в тонкие детали бухгалтерии, деньги будут учтены по дебету «Касса» или «Расчетный счет», после дополнительной проводки через аналитический счет.

Активно-пассивные счета могут выполнять роль как активных, так и пассивных счетов в зависимости от конечного сальдо.

Сальдо — это разница между суммой по дебету и по кредиту.

Сальдо на конкретную дату, например, по счетам учета задолженностей, покажет, должна ли организация контрагентам, или нет. У активных счетов, сальдо ВСЕГДА дебетовое, то есть последний больше кредита, либо равен ему.

У пассивных, сумма записей по кредиту ВСЕГДА больше суммы записей по дебету. То есть сальдо будет кредитовое. А у активно-пассивных, сальдо может быть как по дебету, так и по кредиту.

В зависимости от результата, счет станет либо активным, либо пассивным. Классическим примером активно-пассивного счета является «Прибыли и убытки».

Если в конце отчетного периода сумма записей по кредиту выше суммы по дебету, это значит, что фирма получила прибыль, если наоборот – убыток.

Структура счетов

Каждый счет представляет из себя полезный источник информации. Для того, чтобы эту информацию можно было легко получать, счет должен быть структурирован. У каждого счета есть обязательный набор атрибутов.

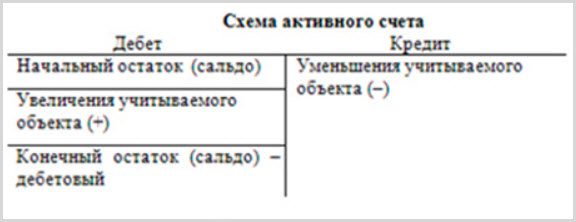

Классическая структура активного счета содержит:

- Столбец «Дебет»

- Остаток по дебету на начало периода (сумма записей, оставшихся на счету с предыдущего периода)

- Дебетовый оборот (сумма всех операций по Дебету за период)

- Остаток по дебету на конец периода

- Столбец «Кредит»

- Оборот по кредиту

В конце каждого отчетного периода по каждому счету подсчитывается остаток. Для этого рассчитывается сальдо за период, после чего оно прибавляется к начальному остатку.

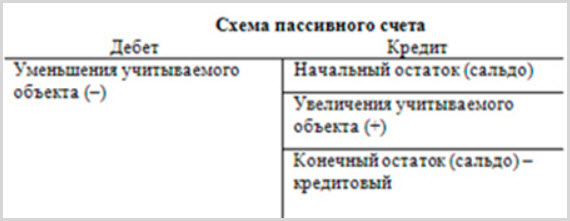

Экономический смысл, а, следовательно, и структура пассивных счетов отличаются от активных. Но отличия носят зеркальный характер, что очень легко запомнить.

Итак, классический пассивный счет:

- Столбец «Дебет»

- Оборот по дебету за период (дебетовый оборот)

- Столбец «Кредит»

- Остаток по кредиту на начало периода

- Оборот по кредиту за период (Кредитовый оборот)

- Остаток по кредиту на конец периода

В активно-пассивных счетах, где остаток может быть как дебетовым, так и кредитовым, сумма операций по дебету отнимается от суммы операций по кредиту, и уже в зависимости от результата, остаток со знаком «+» вносится либо в остаток по дебету, либо в остаток по кредиту.

Например, если кредитовый оборот будет выше, чем дебетовый, то счет будет пассивным с положительным кредитовым остатком.

Назначение кредита

Кредит выполняет зеркальную функцию для Дебета. Если он отражает приход и увеличение имущества в активных счетах, то кредит, наоборот, — отражает расход. Как вы поняли в пассивных счетах происходит все наоборот. Кредит показывает приход.

Например, счет «Уставный фонд» является пассивным, а кредитовой сальдо по нему показывает сумму уставного фонда, которую учредители вложили в бизнес.

Если операция будет проводится по дебету этого счета, это будет означать, что организация выплатила часть уставного фонда обратно учредителям, а, следовательно, кредитовое сальдо уменьшится, что означает снижение уставного фонда.

Виды счетов

Счета в бухгалтерском учете классифицируются по многим показателям.

Например, по экономическому смыслу счета делятся на три больших группы:

- Учет имущества

- Производство (это, например, «Основные средства», «Сырье и материалы» и другие)

- Обращение («Касса» и «Расчетный счет», «Склад готовой продукции» и прочие)

- Учет источников имущества

- Собственные средства («Уставный фонд», «Нераспределенная прибыль»

- Привлеченные средства («Расчеты с кредиторами», «Краткосрочные кредиты и займы» и прочее)

- Учет хозяйственных процессов и результатов

- Производство («Основное производство», «Общепроизводственные расходы»)

- Обращение («Выручка», «Заготовление и приобретение материалов»)

- Финансовые результаты («Прибыли и убытки», «Прочие доходы и расходы»)

Кроме этого, счета в бухгалтерском учете классифицируются по назначению и структуре, однако эта классификация уже носит более теоретический характер, она мало кому пригодится.

С этими понятия тут и чёрт ногу сломит. Статья будет полезна тем, кто работает в сфере финансов и в сфере продаж. Мне чтобы это всё запомнить нужно, нужно пост ещё раз пять перечитать.![[good]](https://seoslim.ru/wp-content/plugins/qipsmiles/smiles/6.png "[good]")

Я не бухгалтер и для меня эта тема темный лес. Если честно я так ничего и не понял, но интересно было просто почитать. Так сказать для общего развития.